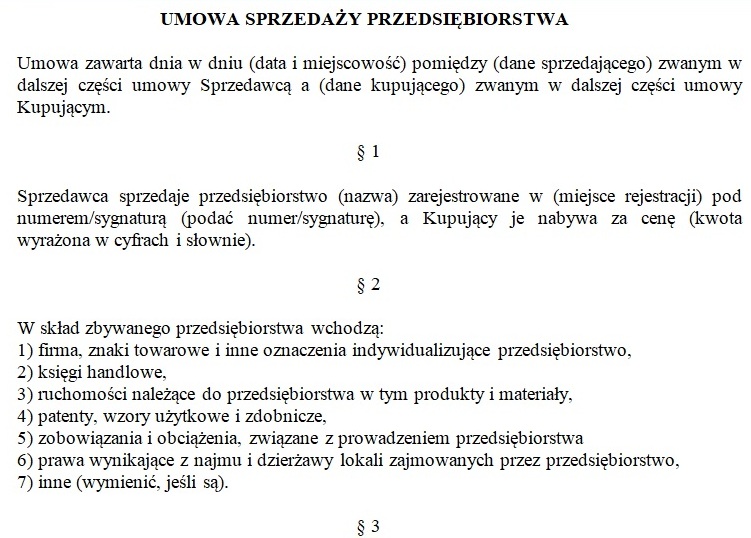

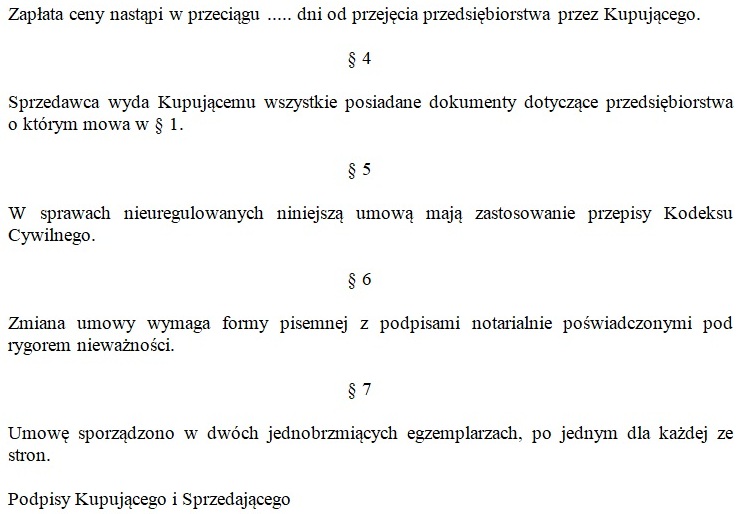

Umowa kupna-sprzedaży firmy

Decyzja o zamknięciu lub zawieszeniu działalności gospodarczej do łatwych nie należy, niemniej w pewnych okolicznościach jej podjęcie okazuje się niezbędne – zazwyczaj wpływ na nią mają problemy finansowe. Przedsiębiorcy powinni wówczas pamiętać o tym, że istnieje jeszcze jeden wariant – sprzedaż firmy.

Firma może stać się przedmiotem umowy kupna-sprzedaży, lecz zanim dojdzie do sfinalizowania takiej transakcji, trzeba się zastanowić, dlaczego ktoś miałby ją kupić. Niezbędne jest zatem zorientowanie się w sytuacji rynkowej oraz zapotrzebowaniu na określone usługi lub towary.

Jak sporządzić umowę kupna-sprzedaży firmy?

Nabywcą firmy może stać się zarówno osoba prywatna, jak i przedsiębiorstwo. Umowa musi posiadać formę pisemną z poświadczonymi notarialnie podpisami, ale jeśli w skład firmy wchodzi jakaś nieruchomość, wówczas istnieje obowiązek sporządzenia dokumentu w formie aktu notarialnego (pod rygorem nieważności). Ogólnie rzecz biorąc powierzenie sprawy notariuszowi jest o tyle wygodniejsze, że obie strony mają pewność, iż formalnościom stanie się zadość. Bez względu na to czy w rachubę wchodzi zwykła umowa, czy akt notarialny, w dokumencie nie może zabraknąć pewnych elementów takich jak:

– data i miejsce zawarcia umowy,

– określenie stron umowy,

– dane firmy będącej przedmiotem umowy: spis rzeczy ruchomych, spis nieruchomości, licencje, pozwolenia, bazy klientów, księgi podatkowe, prawa do nieruchomości wynikające z umowy dzierżawy lub najmu itp.,

– kwota transakcji,

– sposób rozliczenia.

Nie istnieje zapisany w przepisach wzór umowy, ten zamieszony poniżej to jedynie przykład:

Zobacz również:

- Umowa kupna-sprzedaży telefonu

- Umowa kupna-sprzedaży samochodu

- Umowa kupna sprzedaży mieszkania

- Umowa kupna sprzedaży-konia

- Umowa kupna-sprzedaży jachtu

- Umowa kupna-sprzedaży garażu

- Umowa kupna sprzedaży działki

Ważne uwagi

Przy okazji zawierania umowy kupna-sprzedaży firmy jest parę ważnych zasad, których nabywca i sprzedawca zobligowani są przestrzegać. Po pierwsze: nazwy firmy, w której znajduje się imię i nazwisko dotychczasowego właściciela, nie wolno sprzedać w całości. Po drugie: nabywca nie stanie się prawnym następcą dotychczasowego właściciela, jeżeli w nie wyodrębniono całego majątku firmy, a jedynie poszczególne składniki majątku w postaci konkretnego środka trwałego lub środków trwałych. Po trzecie: jeżeli przedmiotem transakcji jest jednoosobowa działalność gospodarcza, obowiązkowe jest dokonanie cesji umów związanych z jej funkcjonowaniem. Po czwarte: sprzedawca musi dopełnić formalności niezbędnych przy zamykaniu firmy (zgłoszenie zakończenia działalności na formularzu CEIDG-1, przeprowadzenie remanentów likwidacyjnych dla celów PIT i VAT, zamknięcie ksiąg podatkowych, zaprzestanie wykonywania czynności podlegających opodatkowaniu). Po piąte: nabywca musi od nowa zarejestrować firmę, tym razem na siebie.

Umowa kupna-sprzedaży firmy jest księgowana na podstawie faktury VAT (poza przedsiębiorstwami, które samodzielnie sporządzają bilans).

Facebook Comments